こんにちは、さるたぬきです。

今日のブログのテーマは「掛取引について」です。

今日は、簿記の勉強のアウトプットを書きます。

Ⅰ買掛金元帳と売掛金元帳

1,売掛金・買掛金に関する相手先別管理の方法

ア、特別な管理はしません。

イ、人名勘定を用いて処理する方法。

ウ、売掛金元帳(得意先元帳)・買掛金元帳(仕入先元帳)を用いる方法

2,人名を用いて処理する方法

人名勘定とは、相手先の名称を付した勘定のこと。

人名勘定は、通常、売掛金を示すものは借方残高、買掛金を示すものは貸方残高となります。

3,買掛金元帳(仕入先元帳)と売掛金元帳(得意先元帳)

ア、買掛金元帳(仕入先元帳)

仕入先別に買掛金の増減・残高を管理するための補助簿(補助元帳)。

仕入先別に、残高式の勘定口座を設けて記録していきます。(ただし、総勘定元帳ではないため、通常、摘要欄は単なる取引のメモとして記入する)

総勘定元帳における買掛金勘定は、買掛金元帳(仕入先元帳)の統制勘定と言われます。

イ、売掛金元帳(得意先元帳)

得意先別に売掛金の増減・残高を管理するための補助簿(補助元帳)。

得意先別に、残高式の勘定口座を設けて記録していきます。(ただし、総勘定元帳ではないため、通常、摘要欄は単なる取引のメモとして記入する)

総勘定元帳における売掛金勘定は、売掛金元帳(仕入先元帳)の統制勘定と言われます。

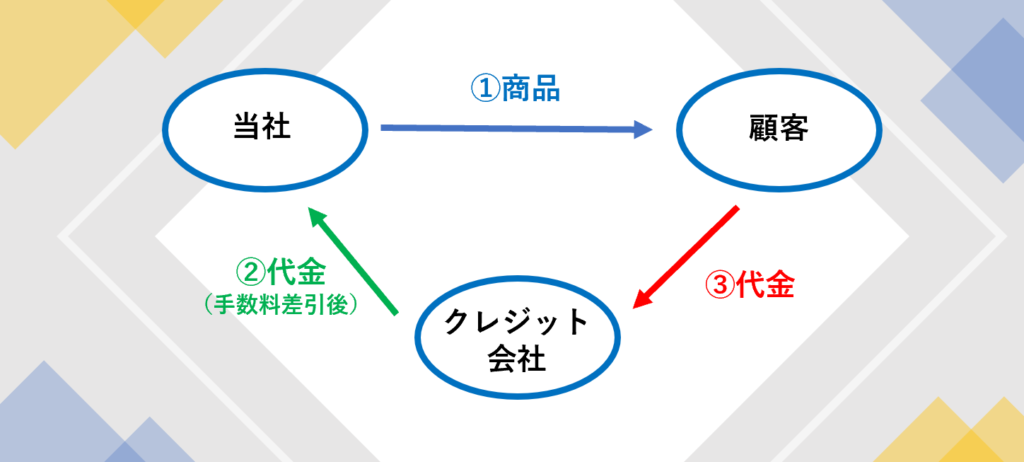

Ⅱクレジット売掛金

顧客がクレジット決済を行った場合、代金は顧客ではなく、クレジット会社から回収することになります。この場合のクレジット会社に対する債権を「クレジット売掛金勘定」として計上します。

クレジット会社に対する手数料(支払手数料勘定)を計上する方法には、次の2つがあります。

- クレジット手数料を代金回収時に計上する方法

- クレジット手数料を商品販売時に計上する方法

今回は以上です。

さるたぬき

「すべては今日、このために」は私のオリジナルメッセージです。

私の心の中で「人生理念」として掲げております。

日々の努力や成長がきっと報われる「今日」がくる。そんな思いで毎日を過ごしていきたいと考えています。

他にも意味は込められているのですが・・・それは愛する人へのメッセージです(笑)

ですからここでは恥ずかしいので書きません(笑)

また、他の媒体でも情報発信しています。よかったらチェックしてみてください!

【Twitter】はコチラ

https://twitter.com/sarutanuki1981/

【Facebookページ】はコチラ

【Instagram】はコチラ